Разлика између капиталних и приходних прихода

Share

Share

Природно је да свако предузеће током свог постојања има трошкове. У пословању се ови трошкови обично називају расходима. Обично предузеће троши трошкове да би повећало своју ефикасност и даље враћало. Пословни расходи се класификују у капиталне и приходовне расходе.

Овај чланак ће детаљно размотрити њих двоје и даље анализирати критичне разлике међу њима.

Шта је капитални издатак?

Капитални расходи су пословни расходи који се праве ради стицања средства или побољшања капацитета средства. Дакле, то је износ новца који компанија потроши за куповину дугорочне капиталне имовине или за повећање оперативне способности постојећег капиталног средства.

Капитални издаци се праве за раст пословања и повећање профита и смањење трошкова производње. Као такав, капитална потрошња има за циљ да се брине о будућим економским користима компаније. Бићете у праву да на то гледате као на дугорочну инвестицију имовине која се обавља у пословању ради стварања финансијске добити у годинама које следе. На пример, компанија може да купи машине или инсталира нову машинску опрему како би побољшала продуктивност и евентуално повећала профит.

Шта су приходи прихода?

За разлику од капиталних расхода, приходни расходи укључују трошкове настале у свакодневним пословним активностима. Дакле, то су расходи који се редовно врше. Приходни расходи једноставно су нормални пословни трошкови - пословни трошкови настали током нормалног пословања. Такође се препознају одмах

На пример, тисканице, штампарија, трошкови електричне енергије, зараде и зараде, поштарина, осигурање, поправке и одржавање, залихе, порези итд. Као такви, расходи прихода терете рачун добити и губитка када се догоди.

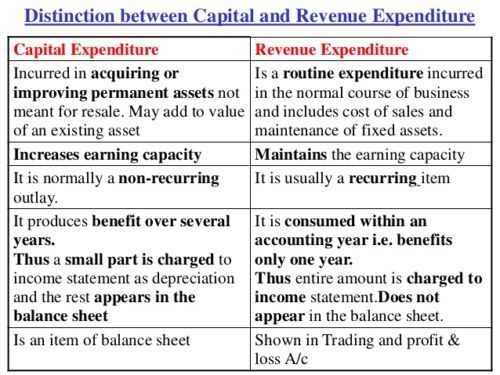

Разлике између капиталних и приходских прихода

Најзначајнија разлика између прихода и капиталних расхода је та што капитални расходи имају за циљ побољшање опште зараде

Капацитет пословних и приходских расхода усмјерен је на одржавање тог капацитета зараде. Да би разумели главне разлике између њих две, они су даље разрађени на следећим тачкама. Баците поглед, ево девет главних разлика између капитала и прихода.

-

Терм:

Капитални расходи су дугорочни расходи и стога имају дугорочни ефекат на пословање. Не исцрпљује се у текућој обрачунској години. Поред тога, користи ће се добијати још неколико година. Супротно томе, расходи од прихода су краткорочни. Користи се примају у текућој обрачунској години.

-

Вредност:

Капитални издаци брину се да се средство набави или се побољша вриједност постојећег средства. Уз трошак прихода, не врши се ни аквизиција нити повећање вредности средства.

-

Физичко постојање:

Капитални издаци имају физичко постојање осим нематеријалне имовине. С друге стране, приходи у расходима немају физичко присуство, јер настају на пословним ставкама које се користе у свакодневном пословању.

-

Појава:

Капитални расходи се не понављају, за разлику од прихода који су редовни и понављају се.

-

Напредак:

Капитални издаци помажу компанији да напредује у пословању док издаци за приход помажу у одржавању пословања.

-

Приказани износ:

Део капиталних расхода обично се приказује на рачуну за трговање, профит и губитак, а салдо је приказано на страни активе у билансу стања. Уз трошак прихода, цео износ се увек приказује у билансу успеха или у рачуну добити и губитка за трговање.

-

Биланс:

Капитални издаци су приказани у билансу стања све док се њени приходи не исцрпе у потпуности. Супротно томе, расходи прихода нису приказани у билансу стања

-

Капитализација:

Капитални расходи се капитализују, за разлику од расхода од прихода, који се не капитализују.

-

Приход:

Капитални издаци не смањују приходе предузећа. Аквизиција сталних средстава не утиче на пословни приход. Приходни расходи утичу и смањују пословни профит.

Резиме капиталних расхода и издатака о приходима

Као пословно лице, од суштинског је значаја да се разумеју и капитални и приходни расходи. И капитални расходи и расходи прихода су од суштинског значаја за раст пословања као и за остваривање профита. Обоје помажу предузећу да зарађује у садашњим годинама и наредним годинама. Обоје имају користи за пословање. Уз капиталне издатке, компанија купује имовину, што помаже, доноси профит за будућност. Супротно томе, ниједно средство се не остварује трошковима прихода, али помаже у одржавању свакодневних пословних процеса.